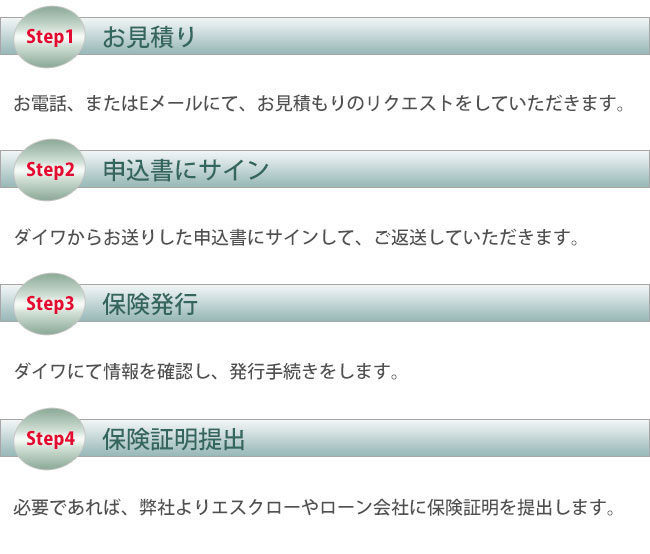

家屋保険 Q1. 家屋保険契約までの流れを教えてください。 Q2. 家の保険に加入する場合、いくらの価値を保険にかければいいのでしょう? Q3. 飼い犬が他人に噛みつてしまいました。家の保険からカバーされるって本当ですか? Q4. 価値のある絵画を家に保管しているのですが、“Personal Property”の保険の対象になるのでしょうか? Q5. アパートや貸家だとオーナーが保険に加入しているので、自分自身で加入する必要はあるのですか? Q6. 洪水や地震は Homeowner 保険でカバーされないのですか? Q1. 家屋保険契約までの流れを教えてください。 A1. 契約の流れは以下のようになります。 Q2. 家の保険に加入する場合、いくらの価値を保険にかければいいのでしょう? A2. 家をローンしている場合には、ローン会社から指示される額以下は受け付けられません。指示されない場合には、“Replacement Value”(全損を仮定して 建て直す場合にかかる費用)を保険にかけないといけません。住んでいる地域などによっても違いますので、自分で調べるのは困難かもしれません。保険会社に申込みをした後に実際に保険会社がお客様の家の査定をして、Replacement Value があまりにも違う場合には保険額を調整する事もあります。 Q3. 飼い犬が他人に噛みつてしまいました。家の保険からカバーされるって本当ですか? A3. 保険のポリシーによります。“Liability”が含まれた保険で、“Animal Liability Exclusion”がなければカバーします。特別に“Animal Liability”を購入する必要がある場合もありますので、エージェントにお問い合わせ下さい。 Q4. 価値のある絵画を家に保管しているのですが、“Personal Property”の保険の対象になるのでしょうか? A4. 絵画に限らず高価な物(宝石、骨董品など)はレシート、写真、査定書などその物の価値を証明できるようにして、 それぞれに保険をかけるようにして下さい。 Q5. アパートや貸家だとオーナーが保険に加入しているので、自分自身で加入する必要はあるのですか? A5. オーナーは建物のみにしか保険をかけていませんので、個人の持ち物などはレンター保険でカバーしないといけません。レンター保険は、持ち物をカバーするだけでなく、来客が怪我をした場合の医療費、第三者からの損害賠償責任など幅広く使えます。 Q6. 洪水や地震は Homeowner 保険でカバーされないのですか? A6. されません。Flood(洪水)と Earthquake(地震)は別に加入しないといけません。場所によっては洪水になる可能性が高い地域があり、ローン会社から加入を指示される場合もあります。